|

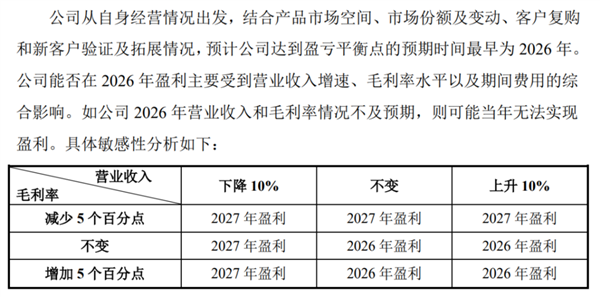

成本商场正在力捧GPU的国产叙事。既然错过了上一个,这一个毫不成放过。 这一次,高光属于沐曦股份。 今天(11月17日),沐曦股份登陆A股,首日高开568.83%,报700元,按开盘价绸缪,中一签可赚29.77万元。这杰出了摩尔线程的26.79万元,刷新了A股单签收益记载。 摒弃12月17日中午收盘,沐曦的市值为3299亿、摩尔线程的市值为3330亿,寒武纪的市值为5391亿。 对比3家国产英伟达的市值,妙投以为寒武纪总市值高于沐曦、摩尔线程的原因在于寒武纪的营收限度最大且依然竣事盈利,而沐曦、摩尔线程尚未盈利,市值出入不大。 不外,沐曦首日上市无涨跌幅戒指,其市值波动容易受商场情态的影响。 此刻,咱们必须穿透情态的迷雾,去考量沐曦能否像摩尔、寒武纪那样,凭什么撑起行将到来的千亿市值? 遥远来看,它必须找到一条路,好像真确打穿英伟达的护城墙。 而脚下,沐曦采用的一条愈加“识时务者为俊杰”的道路。  01 一、得生态者得寰宇 不论是依然上市的摩尔线程,如故刚上市的沐曦,掀开监管层的问询函,你会发现一个绕不开的必答题:“怎么竣事与英伟达CUDA生态兼容?” 对于行业而言,CUDA不仅是一个器具,它事实上依然成为了行业步调。这等于英伟达遥远把持、毛利高得吓东说念主的根底原因。 因此,对于国产芯片厂商而言,这不单是是一个本事问题,更是一个生涯问题。对于沐曦股份、摩尔线程、寒武纪们而言,概莫能外。 妙投先解释一下,为何CUDA绕也绕不开? 黄仁勋曾在GTC大会上说过一句话:“GPU是咱们的居品,CUDA才是咱们的灵魂。” 当今要让法子跑在GPU上,而不是CPU上,就需要一个“翻译官”,也等于CUDA这么的平台。 CUDA是什么?CUDA的推行,是将C++编写的期骗法子,“翻译”成GPU听得懂的提示。妙投拿建屋子打个比喻,英伟达不仅提供了土地(GPU),还花了十几年时代,开采了一个极其庞杂的“预制件库”(CUDA器具包),帮开采者准备了一堆的建筑材料。这内部包含了底层数学库(如cuDNN),涵盖了矩阵乘法、傅里叶变换、卷积算法等。 对于开采者来说,径直调用英伟达的库,就像搭乐高通常毛糙,性能还极高。 淌若你想用别家的GPU,开采者得我方从0运转,从头写矩阵乘法,从头调试算法。这不单是是“脏活累活”的问题,更是时代成本的问题。对于那些在AI赛说念上分秒必争的公司来说,成本极高,不如径直用英伟达的GPU。 这等于粘性。 更可怕的是惯性。 望望当今的AI全国:OpenAI的GPT、Meta的LLAMA,全是基于CUDA平台开采出来的。国内咫尺主流的大模子,基本皆是基于由于开源模子进行二次开采的,在GPT2或LLAMA2的基础上重迭学问库或作念二次西宾。 这意味着,底层的代码逻辑,天生等于流淌着CUDA的血液。 淌若要将这些西宾好的大模子转移到国产GPU上,企业濒临的是极其不幸的“模子转移”,即重写代码、从头适配硬件、从头进行性能调优。这就像是你蓝本开惯了左舵车,已而让你去开一辆操作逻辑所有这个词相背的右舵车,况兼还要去插足F1比赛。 何如说呢?打不外,你总要找个方针,先兼容。 而这,等于沐曦所采用的旅途。 02 二、对抗CUDA,造城如故修桥? 事实上,面对CUDA,国产厂商分化成不同的清贫道路。 英伟达的CUDA是闭源的,像极了已往的微软Windows或苹果IOS。为了对抗把持,挪动端出现了开源的安卓,PC端有Linux。 历史总会押韵,GPU绸缪平台边界,势必会出现一个开源的挑战者与CUDA分庭抗礼。 在这个大布景下,各路诸侯纷繁亮剑。 英伟达径直敌手AMD有ROCm,而在国内寒武纪推出了NeuWare,摩尔线程搞出了MUSA平台。 全球的念念路皆很径直,即造一个我方的“CUDA”,闪开采者把代码转过来,在我我方的土地上玩,也等于转移。 这种“自建生态”的打发本莫得问题,但“各利己战”反而不好打穿英伟达的护城墙。 试想一下,一个AI期骗开采者为了救济国产化,得面对寒武纪、摩尔、沐曦、壁仞、华为昇腾等五六个不同的平台。每家皆要改一套代码,每家皆要体恤一个版块。 这使命量太大,转移成本太高。 成果等于,开采者只会选1个或2个国产GPU平台,漫衍到不同的生态内部,反而无法变成协力加快迭代,以最快的速率追逐英伟达。 要知说念,AMD在2016年驾驭就推出了ROCm平台以对抗CUDA,但其GPU市占率较英伟达仍有较大的差距。 最优解是几大厂商坐下来,共同制定一个步调,搞一个国产的“Open CUDA”。 但,谁皆不想错过成为中国“英伟达”的契机。 在这么的割据混战中,沐曦采用了另一条更轻的道路——高度兼容CUDA+自研软件栈MXMACA构建生态。 淌若在短期内造不出第二个“安卓”,那就先作念最佳的“模拟器”,再作念“安卓”。 字据沐曦招股证明书,在通用性方面,沐曦的MXMACA软件栈竣事了对CUDA生态的高度兼容,这一计策的中枢在于极低的用户转移成本。在转移成本上,一个中等复杂度的CUDA期骗的仅需1东说念主天。 固然这种打发在遥眺望依然依赖于CUDA的编程范式,但在国产替代最紧迫确当下,高度兼容CUDA落地速率快于转移的打发。 妙投以为,在莫得第二个公认的主流国产平台出现之前,沐曦的这种“高度兼容打发”,反而更容易诱导对转移成本、落地速率敏锐的开采者,更利于快速交易化。 自2025年2月14日沐曦开源社区怒放以来,摒弃2025年7月31日,公司MXMACA软件栈注册用户杰出15000东说念主。 天然,沐曦这套打发的背后等于,先活下去,再作念大生态,活得更好。 03 三、盈利是“叙事”的闭环 沐曦不错通过兼容“CUDA”,匡助其了一条快速交易化的路,不错说是一场“闪电战”。 要知说念,成本商场固然好像容忍高技术企业前期烧钱,但最终仍会回到盈利才略上。 面对上市对赌和回购的压力,沐曦展现出了爆发力。 频繁而言,芯片行业有一个迭代周期,哪怕是英伟达、AMD频繁也需要2年驾驭才略迭代一代居品。 沐曦用3年时代即竣事两款芯片一次流片并告捷量产。公司中枢居品曦云C500于2023年6月首批芯片回片,2024年2月肃肃量产,下一代基于国产供应链的曦云C600系列已于2025年7月回片。 这种快速交易化的速率,径直反馈到了财务报表上。 沐曦的营收从2022年的43万元,飙升至2025年前3季度的12.36亿元。这种复合年均增长率,显贵高于国内的可比公司。 而当下,沐曦股份尚未盈利,2025年1-9月公司竣事归母净利润为-3.45亿元。对于盈利的时代点,沐曦预测最快2026年可竣事盈利,而摩尔线程预测最快2027年可盈利。  (图片开始:招股证明书) (图片开始:招股证明书)为什么成本商场状况笃信这个时代表? 因为有一个活生生的例子摆在前边——寒武纪。 2025年前3季度,寒武纪竣事了归母净利润16.05亿元。要知说念,就在一两年前,寒武纪还在多数失掉的泥潭里抗拒。不外,寒武纪竣事盈利花了近10年的时代。 其原因在于,好意思国对华高端GPU戒指加码后,国内的CSP(云做事提供商)被伏击换供应链。2025年10月,英伟达首席实践官黄仁勋公开默示,由于出口戒指,公司在中国商场的份额已从95%骤降至0%,并阐明已所有这个词退出中国商场。 这留住的通过巨大真空,被国产厂商速即填补。 在这个逻辑下,沐曦扭亏为盈的流毒点,不单是是国产替代的宏不雅红利,更在于其新品曦云C600系列能否在2026年定期放量。 参考曦云C500从回片到量产的8个月周期,曦云C600既然已于2025年7月回片,那么有望在2026年事首肃肃量产。 字据招股证明书,曦云C600是基于“国产供应链”,并遴选公司自研的XCORE 1.5架构及提示集,设立了HBM3e显存。这意味着供应链的安全性和自主可控过程更高,更恰当政府、央企、大型互联网公司的采购步调。 妙投以为,一朝曦云C600放量,沐曦的营收将再上一个台阶,并有望真确跨过盈亏均衡线,行将讲通了“国产英伟达”的叙事。 那么,又该怎么给沐曦订价呢? 由于新品还未量产,订单能见度有限,成本商场其实是在“摸着石头过河”。 当下,机构普遍遴选PS(市销率)估值,但在摩尔线程阿谁跋扈的上市首日之后,PS估值法似乎失效了。摩尔线程的推崇,依然超出了扫数绸缪器能按出来的预期。 这再次解说:刻下成本商场对国产GPU的订价,推行上是对“稀缺性”和“国产替代空间”的订价,是对“中国英伟达”这个普遍叙事的溢价。 妙投以为,摩尔线程的估值锚,是寒武纪;而沐曦上市后的推崇,势必会锚定摩尔线程。 从Pre-IPO那一轮估值来看,彼时沐曦的估值为210.71亿元,摩尔线程约为300亿元。两者存在一定的体量差距。 淌若毛糙按照这个70%驾驭的比例进行换算,以摩尔线程刻下3600亿的市值行动参照系,沐曦的市值有望达到2500亿驾驭。 可是,这里有一个必须要探求的变量——盈利预期。 成本商场最心爱听的故事不仅是“要有本事”,更是“要能收获”。 淌若沐曦果真能如预期在2026年最初竣事盈利,“国产英伟达”的叙事就讲通了。 另外,沐曦能比摩尔线程盈利早一年,那么它的成长性溢价和安全旯旮就会更高。 一朝2026年沐曦解说了其C600居品的量产变现才略,它的市值空间所有这个词有可能进一步拔高,以致杰出摩尔线程、寒武纪。 盘中,沐曦股份不竭走强,大涨超700%,总市值近3350亿元,杰出了摩尔线程。 不外,短期来看,国产GPU厂商们皆有契机填补英伟达留住的空白,吃上这波增长的红利;遥远来看,谁能作念大“国产CUDA”的生态,谁才略脱颖而出,成为真确的中国英伟达,这场对于“灵魂”的战争,才刚刚运转。 职守裁剪:落木著作内容举报 ]article_adlist--> 声明:新浪网独家稿件,未经授权回绝转载。 --> |